Messe Düsseldorf, organizator targów drupa, przedstawił podsumowanie ósmego raportu „drupa Executive Summary” obrazującego globalne trendy rynkowe na szeroko pojętym rynku poligraficznym. Seria danych składających się na całość badania jest wyjątkowa pod względem precyzji śledzenia kluczowych zmian gospodarczych i rynkowych w branży poligraficznej w skali globalnej, regionalnej i rynkowej. Po dwuletniej przerwie spowodowanej pandemią COVID, która wymusiła odwołanie targów w 2020 roku i sprawiła, że drupa 2021 była dostępna tylko online, organizatorzy nie kryją zadowolenia z możliwości zorganizowania spotkań na żywo.

Bez możliwości rekrutacji nowych respondentów na targach drupa 2020 i z dwuletnią przerwą, organizatorzy badania nie dziwiliby się, gdyby popularność ankiety spadła. Jednak udało się pozyskać unikalną globalną próbkę ponad 500 uczestników, wśród których znaleźli się zarówno drukarze, jak i dostawcy, którzy podzielili się informacjami na temat tego, jak prosperowali podczas pandemii COVID i jak radzili sobie pokonując globalne oraz regionalne trudności w ostatnich latach.

W kwietniu i maju tego roku rozesłano do drukarń i dostawców dwie oddzielne, obszerne ankiety. W związku z mniejszą liczbą danych organizatorzy starali się zachować przejrzystość raportu, nie skupiając się na marginalnych wskazaniach, nieistotnych ze statystycznego punktu widzenia. Jak podkreślają jego twórcy, jest duża szansa, że liczba uczestników badania ponownie wzrośnie w przyszłym roku, gdy rozpoczną się przygotowania do targów drupa 2024.

W kwietniu i maju tego roku rozesłano do drukarń i dostawców dwie oddzielne, obszerne ankiety. W związku z mniejszą liczbą danych organizatorzy starali się zachować przejrzystość raportu, nie skupiając się na marginalnych wskazaniach, nieistotnych ze statystycznego punktu widzenia. Jak podkreślają jego twórcy, jest duża szansa, że liczba uczestników badania ponownie wzrośnie w przyszłym roku, gdy rozpoczną się przygotowania do targów drupa 2024.

Wyniki pokazują, że poziom zaufania na całym świecie odradza się w miarę wzrostu tempa gospodarczego po pandemii COVID, niemniej przed przedsiębiorcami nadal stoją poważne wyzwania społeczno-gospodarcze. Messe Düsseldorf, jako organizator targów drupa, złożył podziękowania agencjom Printfuture (Wielka Brytania) oraz Wissler & Partner (Szwajcaria) za przeprowadzenie i opracowanie raportów w ramach tegorocznej edycji badania.

Wiele się wydarzyło od czasu ostatniego raportu, opracowanego wiosną 2020 roku. Pandemia COVID, trudności w globalnym łańcuchu dostaw, wojny regionalne, wojny handlowe, rosnąca inflacja, zmiany klimatyczne – lista czynników ekonomicznych i gospodarczych wpływających na nastroje przedsiębiorców jest długa. Ale, jak pokazują badania, przemysł poligraficzny jest niezwykle odporny. Co szczególnie ważne, drukarze na całym świecie wydają się być bardziej pewni swoich biznesów niż w 2019 roku, nie opuszcza ich też optymizm, gdy formułują swoje oczekiwania na temat produkcji w roku 2023.

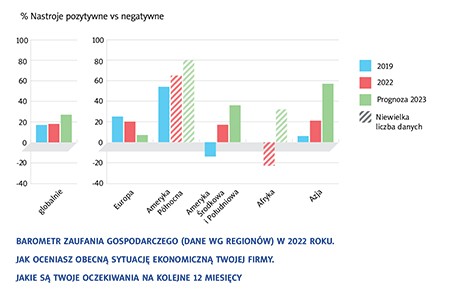

W raporcie z 2022 roku 34 proc. drukarń określiło obecną sytuację ekonomiczną swojej firmy jako „dobrą”, natomiast 16 proc. nazwało ją „słabą”. Widoczne są wyraźne różnice w optymizmie między Europą, która jest stosunkowo ostrożna w ocenach, a Ameryką Południowo-Środkową lub Azją, gdzie dominują pozytywne prognozy. Patrząc na dane według rynków, drukarnie opakowaniowe wykazują znaczący wzrost zaufania; drukarnie wydawnicze liczą na poprawę po słabym wyniku w 2019 roku, podczas gdy zakłady komercyjne deklarują niewielki spadek zaufania w tym roku, ale oczekują poprawy w 2023 r.

Jako największe zagrożenia przedsiębiorcy wskazują: dostępność surowców, rosnącą inflację, rosnące ceny produktów, malejące marże i wojny cenowe między konkurencją. Przedsiębiorcy podkreślają, że dobrym sposobem na utrzymanie się na rynku może być korzystanie ze wzrostu gospodarczego po czasach pandemii, komunikowanie innowacji i sprzedaż produktów o wartości dodanej nowym klientom i na nowych rynkach.

Dostawcy okazali się bardziej pewni siebie, lecz ostrożniejsi w odniesieniu do rynków komercyjnych i wydawniczych w 2022 roku – w tych obszarach widoczny jest spadek nastrojów o 4-5 proc. w stosunku do roku 2019. Jednak w odniesieniu do roku 2023 utrzymują się pozytywne prognozy dla wszystkich sektorów rynku (dodatnie salda wyników ankiet dla wydawnictw +36 proc., drukarń komercyjnych +38 proc., opakowaniowych +48 proc. i funkcjonalnych +51 proc.).

W latach 2013-2019 pomimo stale rosnących cen papieru i innych podłoży więcej drukarń obniżyło ceny niż je podniosło (średnio o -12 proc.). Natomiast już w 2022 r. mamy do czynienia z bezprecedensowym dodatnim saldem +61 proc. na korzyść przedsiębiorców, którzy podnoszą ceny swoich produktów i usług.

Wynika to bezpośrednio ze znacznych wzrostów cen podłoży do druku, przy czym w przeszłości wzrosty kosztów surowców nigdy nie powodowały tak znaczących podwyżek cen dla klientów końcowych. Wzorzec ten ma charakter globalny i dotyczy większości regionów oraz rynków. 42 proc. ankietowanych jak główną przyczynę takiego stanu wskazało recesję gospodarczą w swoim kraju lub regionie. Ale były pewne zauważalne różnice regionalne. Na przykład 62 proc. azjatyckich drukarń wskazało dominujący wpływ pandemii w porównaniu z 52 proc. zgłaszanymi w innych obszarach; 58 proc. drukarzy z Ameryki Południowej i Środkowej wybrało jako główny powód podwyżek recesję gospodarczą w porównaniu z 42 proc. przedsiębiorców z innych krajów; natomiast dla 32 proc. europejskich drukarzy głównym czynnikiem były wojny (21 proc. globalnie).

Zdecydowana większość respondentów (59 proc.) uważała, że presja społeczno-gospodarcza jest albo ważniejsza, albo równie ważna jak presja rynkowa. Podsumowując, zachęcająco brzmi pozytywna perspektywa, że drukarnie i dostawcy zarówno aktywnie prowadzą swoje biznesy w 2022 r., jak i spodziewają się poprawy ich kondycji w 2023 r.

Być może najbardziej zaskakującym wynikiem badania było to, że na całym świecie Barometr Zaufania Gospodarczego był nieco wyższy w 2022 roku niż w 2019, czyli przed pandemią COVID. Z drugiej strony, większość regionów i rynków przewiduje lepsze obroty w 2023 r.

Jak wynika z badania, wyraźnie spadły inwestycje podczas pandemii COVID, a firmy potrzebowały czasu, aby je odbudować. Niemniej drukarnie i dostawcy zgłaszają plany rozwoju swojej działalności właśnie poprzez inwestycje począwszy od 2023 r. Ponieważ niewiele wskazuje na to, że presja rynkowa i szersza presja ekonomiczna ulegną zmniejszeniu, można uznać, że jest to dobra prognoza dla branży. Zdaniem ekspertów jedynie firmy, które rozsądnie inwestują, obni- żają koszty przez podnoszenie produktywności, dywersyfikują i wprowadzają innowacje oraz rozwijają swój zespół, będą dobrze prosperować.

Podsumowuje to trafnie cytat przedsiębiorcy z jednej z portugalskich komercyjnych drukarń opakowaniowych: Szukając swojej największej szansy, moja firma musi być czujna, cierpliwa i aktywnie zdobywać zlecenia… Pandemia COVID i wojna Rosja-Ukraina przyniosą nowe zakłócenia na rynku, ale równie dobrze mogą stworzyć nowe możliwości. Można je znaleźć na rynkach, na których pojawią się innowacje i reformy. W tym celu moja firma będzie szukała przede wszystkim zleceń cyfrowych w obszarach etykietowania, druku cyfrowego w wielkim i średnim formacie.

Na podstawie materiałów Messe Düsseldorf opracowała BZ

Alfa-Print Sp. z o.o.

ul. Świętokrzyska 14A

00-050 Warszawa